前身为青岛海容电器有限公司,于2006年8月成立,2012年7月改为股份公司,2018年11月,公司成功在上交所挂牌上市。公司自成立以来,一直聚焦商用冷链行业,在业内市场占有率和知名度逐年提升尤其是在冰淇淋、冷饮市场占有率较高,处于行业龙头地位。

公司是商用冷冻有突出贡献的公司,核心产品主要为冷冻展示柜和冷藏展示柜。公司产品大家都经常见,比如大家去买冷饮、冰淇淋、冷冻肉以及冷冻丸子等所看到的展示柜就是公司所做的类似产品,同时由于该类产品是客户销售产品的渠道终端,作为企业形象宣传和产品展示的平台,需要具备较强的视觉形象辨认度,也这对商用展示柜的个性化和差异化有较高的要求。

公司股权较为集中,有利于公司决策的高效性。公司实控人为邵伟先生,其持有公司22.76%的股权,具有绝对的话语权,同时公司其余高管均持有公司股份,实现核心团队与公司利益的深度绑定,有利于公司长期向好发展。

公司营收呈现稳定快速地增长。公司自成立以来就专注商用冷链这样的领域,目前在商用冷冻展示柜方面是行业龙头,其中冰淇淋与速冻食品市占份额均在50%左右。公司2020年营业收入达到18.9亿元,同比增长23%,归母净利润达到2.68亿元,同比增长22.5%。2021年一季度实现营业收入5.68亿元,同比增长47.5%;实现归母净利润0.63亿元,同比增长29%。公司自2018年上市以来,营收复合增速为24.8%,归母净利润复合增速为38.8%,均保持了高速增长。

公司现阶段产品最重要的包含商用冷冻展示柜、商用冷藏展示柜、商超展示柜,商用智能售货柜处于试错阶段,占比比较小。2020年商用冷冻展示柜收入12.04亿元,占总收入比例为63.7%;商用冷藏展示柜收入4.14亿元,占总收入比例为21.9%;商超展示柜收入为1.65亿元,占总收入比例为8.73%。

公司产品主要使用在于销售终端,收入呈现明显的季节性。公司商用冷冻展示柜的下游客户大多分布在在冷饮行业和速冻饮食业,且以冷饮行业为主,冷饮的终端消费有着非常明显的季节性。同时公司商用冷藏展示柜的下游客户大多分布在在饮料行业、乳制品行业及啤酒行业,且以饮料行业为主,饮料的消费也具有一定的季节性,因此公司营收与客户的真实需求保持一致,呈现一定季节性。每年的上半年和年底为产销旺季,7-10 月份进入销售和生产的淡季。未来随着下游的加快速度进行发展,以及应用领域的不断扩张,公司的季节性波动性有望减弱。

研发优势明显,核心团队稳定。公司研发费用在3%左右,处于相比来说较高水平,高投入保证了公司始终走在行业前列。公司研发团队保持快速增长,研发人员数量从2018年的71人增加到2020年122人,数量占比也达到了8.65%,处于业内较高水准,截止2021年5月,公司已拥有109项专利,其中制冷系统领域专利超过30 项。同时公司核心管理团队和关键技术人员自 2006 年成立以来未发生过重大改变,团队的核心人员大多来自于“澳柯玛”,平均拥有 10 年以上的本行业从业经验,具有较准确的行业前瞻性,有利于公司能够及时掌握市场需求的变化并进行有效的新产品开发,始终走在行业前列。

产品类型多,能够满足客户多样化和定制化需求。国内展示柜企业众多,多数为白色家电企业通过独立部门或子公司来运营,大多集中于某一个或几个细分行业,竞争力相对较为单一。而公司拥有约100 余款产品,应用领域覆盖冷饮、速冻食品、啤酒、饮料、乳业、连锁超市等多个下业,丰富的产品类型,能够随时满足客户多样化的需求,为客户提供一站式的解决方案。同时公司产品研发设计及销售团队人员能够深入市场,充分了解客户市场定位和销售需求,为客户定制设计生产出突显其自身特征的产品,能够更好的满足客户定制化需求。

柔性生产,提升公司生产效率。因为下游客户需求的差异化、多样化,订单差异性较大,造成所需要生产的产品种类繁多,行业具有非标准化、定制化的特点,无法实行标准化大批量流水线作业的生产模式。公司经过多年探索,采用柔性化的生产线设计,能够实现单条产线多类产品的“混合式”生产,从而在保证了公司产品多样化、差异化的前提下提升生产效率,及时响应客户订单需求,减少公司单位成本,增强公司竞争力。

募投项目投产,生产效率得到提高。因为定制化需求,行业内企业装备水平相对不高,自动化和智能化化程度相对较低,定制化产品生产效率不高。随着公司5号厂房新产线的顺利投产,加上原有产线的优化,有效提升了生产效率,增加了公司的竞争优势。

公司主要以B端定制化直销为主,客户优势明显。公司主要以自有品牌对外直接销售,另有部分业务通过ODM形式开展,也采取直销模式。直销模式下,公司能够将渠道掌握在自己手里,有助于客户端的长期稳定。经过多年以来的耕耘,公司已拥有多家知名企业为主要客户,包括雀巢、伊利、蒙牛、农夫山泉、三全、思念、百事可乐、哈根达斯等,公司主要客户未发生重大变化,客户优势明显。

B端选取供应商一般相对比较谨慎,客户粘性高。商用展示柜由于是公司企业形象和产品的重要载体,因此B端客户在选择产品时,要求做到差异化、个性化,让消费者产生购买欲,而为了保证产品的适用性、可靠性和稳定性,一般会选择头部企业作为供应商。比如伊利选择供应商,先是试用,试用完了给小批量订单,小批量再试用几年才会成为供应商。由于供应商选取相对谨慎,通常会选择行业前三名或前五名进入他的供应商目录,进入之后只要不犯错就不会轻易改变,客户粘性比较高。

公司客户较为集中,收款质量高。公司前五大客户占比45%,占比相对较大,客户的过于集中具有一定的风险,不过因为公司以B端为主,下游客户都是国内外知名的冰淇淋与冷冻食品生产制造企业,公司坏账损失相对较好。从公司财务来看,现金收入比保持在100%左右,生产经营现金流始终为正,客户坏账风险较小,公司应收账款质量较高。

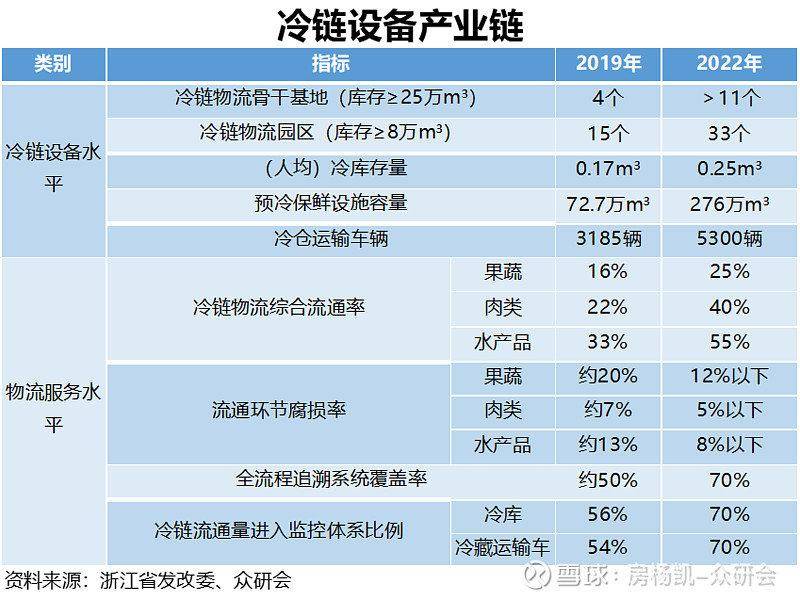

政策支持,下游便利店高增长。2015-2019年我国商业展示柜复合增长率为15.68%,2020年8月,商务部提出在全国范围开展便利店品牌化连锁化三年行动,发展目标2022年便利店总量达到30万家。按这个规划,2020年国内便利店数量为19.3万家,2020-2022年便利店复合增速将为25%,大幅高于2015-2019年16%的增长速度,下游高景气带来商用冷柜需求的迅速增加。同时政策也大力支持冷链物流快速发展,以浙江省为例,预计2022 年浙江省果蔬、肉类、水产品等的综合冷链流通率分别提高到25%、40%和55%以上,将大幅带动对于冷链设备的需求增长。

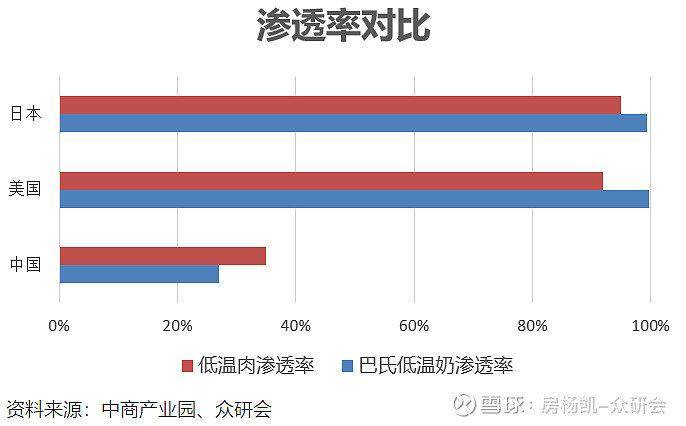

消费升级大趋势下,冷饮品类扩张、速冻食品的普及、低温肉与低温乳制品的消费升级,都将带来对于展示柜的需求提升。我国巴氏低温奶、低温肉渗透率都处于相对较低水平,分别为27%、35%,对比国外发达国家90%以上的渗透率,具有巨大的发展潜力。随着人们可支配收入的不断增加,对于高品质生活的追求也将越来越高,消费升级趋势明显,低温肉、低温奶作为更健康、营养价值更高的产品价值日益凸显,更加符合人们高品质生活的消费需求,未来也将越来越受到人们喜爱;同时冷饮作为新一代青年必不可少的消费品,品类快速扩张,对于下游需求大幅增长,也有助于行业持续保持高景气。

加大智能货柜布局,始终走在行业前列。公司目前在高校的一台智能售卖设备一天收入1000-2000元,传统设备一年销售收入可能都不到1万元,优势显著。目前受纯自动售卖设计的成本较高影响,智能货柜处于初级阶段;长期来看,随着技术的不断完善和成熟,具有非常大的发展潜力,根据前瞻产业院数据,2014-2020年无人零售市场复合增速达68%,保持高速增长态势。

公司与元气森林的合作中,已经具备一定的数字信息收集功能,实现初步智能化。未来随着与元气森林合作的不断开展,为公司智能化产品的快速发展提供了技术支撑。同时公司通过收购武汉轻购云,加快智能化布局步伐。武汉轻购云是国内早期专注无人机研发、生产和销售的公司,产品已覆盖全国20多个地区,随着公司收购的完成,有利于公司终端的进一步普及在智能化方面的快速布局,更好的实现用户需求。而且技术含量越高、定制性越强的创新产品往往能够保持较高利润水平,公司先知先觉走在行业前列,有利于公司长期利润的稳定性。

B端竞争差异化竞争使得产品更换需求快。公司下游客户具有产品升级和品类扩张的需求,使得产品功能和设计也要随之改变,产品也体现出更新换代快的特点。根据公司调研纪要,目前产品的设计寿命普遍为8-10年,市场的使用周期已经缩短到5-6年,甚至3-4年,随着产品差异化的提升,预计未来更换替代的需求也将进一步加大。

第一次:2019年10月—2020年1月。期间公司跌幅远大于指数,原因主要是公司发布可转债,大股东参与认购,同时占总股本49%的限售股上市流通,叠加股东博信优选减持,公司股价开始大幅下跌。

第二次:2020年4月—2021年2月。随公司公布2019年年报,公司净利润同比增长56.8%,公司当时市盈率仅不足20倍,市场开始对海容冷链进行估值修复,公司股价开始大涨。同时公司刚好赶上指数大涨,优质白马股受到资金追捧,公司股价期间涨幅超3倍。随后在市场调整之下,公司估值也进行了大幅调整。

就目前而言,政策支持以及消费升级大趋势下,行业需求旺盛,景气度高。公司在商用冷冻展示柜方面龙头地位显著,客户资源优势显著,同时公司通过与元气森林合作,收购武汉轻购云,加大智能货柜布局,保持行业领先地位,在智能化大趋势中将充分受益。

参考未来便利店的25%的复合开店速度,公司作为业内领先企业,未来三年净利润复合增速有望保持在25%,这样来看,公司表观PE虽处于相对高位,21年前瞻PE为29倍,基本处于合理水平,具备3年一倍长期增长潜力。

上一篇:郑州·2023超市设备博览会

下一篇:野外保温箱冷藏箱

欧宝软件:0535-6936668

地址:烟台经济技术开发区衡山路正海大厦南100米京宝来珠宝

欧宝软件下载:0535-6389809

地址:烟台经济技术开发区万达广场一楼京宝来珠宝

欧宝软件安全吗:0535-3607165

地址:烟台福山区福海路与永安街交汇口美迎美家一楼

微信公众号

微信公众号

微商城二维码

微商城二维码